Les 3 scopes d’un bilan carbone sont aujourd’hui largement connus des entreprises et acteurs de la transition. Mais à quoi correspond le scope 4, dont on entend parfois parler ? Ce terme souvent décrié s’intéresse à un périmètre qui intéresse beaucoup de sociétés : celui des émissions évitées. Cet article revient sur la définition du scope 4, sur les méthodes de calcul existantes et sur les problèmes que soulève ce concept.

Vous souhaitez lancer votre stratégie bas carbone ?

Qu’est-ce que le scope 4 ?

Le scope 4 du bilan carbone est une notion inventée par le World Resources Institute (WRI) en 2013. Elle s’inscrit alors dans le cadre de réflexions autour du développement des standards du GHG Protocol (Greenhouse Gas Protocol). Le terme de scope 4 se réfère aux émissions évitées grâce à l’utilisation d’un produit ou d’un service. Il concerne donc des émissions situées en dehors de la chaîne de valeur et du cycle de vie du produit.

Le scope 4 du bilan carbone est une notion inventée par le World Resources Institute (WRI) en 2013. Elle s’inscrit alors dans le cadre de réflexions autour du développement des standards du GHG Protocol (Greenhouse Gas Protocol). Le terme de scope 4 se réfère aux émissions évitées grâce à l’utilisation d’un produit ou d’un service. Il concerne donc des émissions situées en dehors de la chaîne de valeur et du cycle de vie du produit.

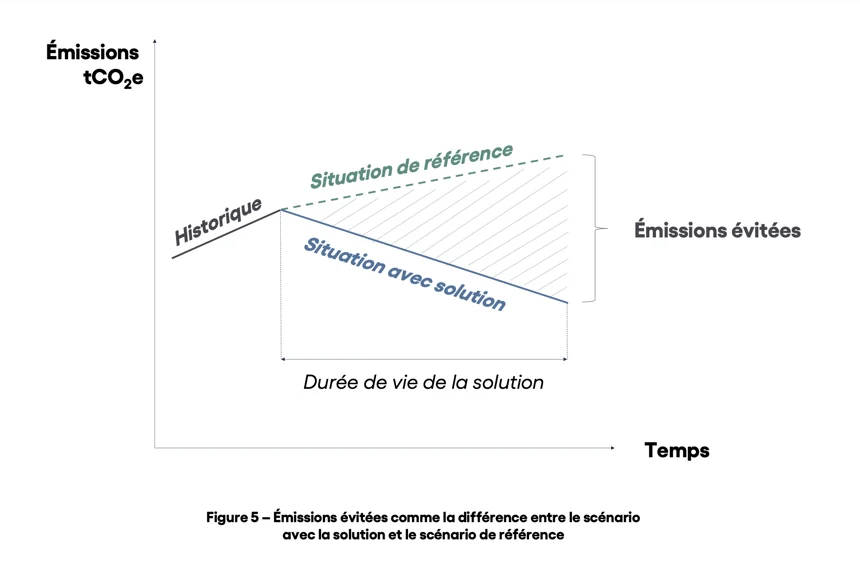

Les émissions évitées de scope 4 correspondent au résultat d’une étude comparative entre deux situations :

- Le produit, le service ou la solution de l’entreprise existe ;

- Le produit, le service ou la solution n’existe pas : c’est le « scénario de référence ».

(Schéma issu du guide Pilier B de Net Zero Initiative)

Le résultat de cette comparaison met en évidence un impact positif ou négatif de l’existence du produit et de son utilisation. Lorsque les émissions de GES sont inférieures dans le cas où le produit existe, son impact est jugé positif, du moins dans le périmètre étudié. Une entreprise qui calcule son scope 4 et obtient de tels résultats peut considérer qu’elle évite l’émission d’une certaine quantité de GES dans l’atmosphère.

Quelle est la différence entre le scope 4 et les 3 scopes officiels du GHG Protocol ?

L’INFO HELLIO

L’INFO HELLIO

Les méthodes de comptabilité carbone interdisent de soustraire des émissions évitées au résultat d’un bilan de GES. Il est toutefois souvent possible de les intégrer dans une section à part.

Le terme de scope 4 reprend la célèbre terminologie des scopes de la comptabilité carbone. Pourtant, à l’inverse des scopes 1, 2 et 3, il n’a jamais été officialisé par le GHG Protocol, plus de 10 ans après son introduction. Pour rappel, voici à quoi correspondent les 3 périmètres d’émissions de GES (gaz à effet de serre) reconnus :

- Le scope 1 d’un bilan carbone correspond aux émissions directes, émises par des sources détenues ou contrôlées par l’entreprise.

- Le scope 2 d’un bilan carbone est associé aux émissions de GES indirectes, causées par la production de l’énergie achetée ou acquise et consommée par l’entreprise.

- Le scope 3 d’un bilan carbone comprend les autres catégories d’émissions de gaz à effet de serre indirectes, situées en amont et en aval de la chaîne de valeur.

Malgré leur appellation similaire, il est important de bien différencier d’une part les 3 scopes officiels du GHG Protocol, et d’autre part le « scope 4 ». Les scopes 1, 2 et 3 permettent de réaliser un inventaire des gaz à effet de serre réellement émis dans l’atmosphère.

À l’inverse, les émissions évitées du scope 4 se trouvent en dehors de la chaîne de valeur des entreprises. Elles se basent sur l’étude de scénarios, et ne rentrent pas dans le calcul d’un bilan de gaz à effet de serre.

Quelques exemples d’émissions évitées de scope 4

Un article du World Resources Institute questionnant l’utilité de créer un standard pour les émissions évitées correspondant au scope 4 est publié le 5 novembre 2013. Dans ce billet, Laura Draucker, experte de l’analyse du cycle de vie (ACV), cite 3 exemples d’émissions évitées correspondant au scope 4 :

- Les détergents fonctionnant à une basse température de lavage, qui permettent de réaliser des économies d’énergie ;

- Les pneus qui réduisent la consommation de carburant du fait de leur faible résistance au roulement ;

- Les équipements et services de visioconférence, qui offrent une solution de substitution moins carbonée à l’organisation traditionnelle des réunions en présentiel.

Si ces illustrations datent quelque peu, elles permettent facilement de comprendre le principe du scope 4. On s’aperçoit alors que de très nombreux produits ou services peuvent prétendre contribuer à la décarbonation de l’économie. C’est pourquoi il faut rester prudent devant les allégations d’émissions évitées grâce à l’utilisation des produits des entreprises.

Réduisez votre impact carbone avec Hellio

Scope 4 et émissions évitées : quelles différences ?

Il arrive que le terme de scope 4 soit utilisé comme synonyme des émissions évitées. Il est cependant important de ne pas confondre le périmètre de ce concept avec les émissions évitées dans leur ensemble. Dans sa fiche technique dédiée, l’ADEME définit les émissions évitées par une organisation comme les « réductions d'émissions réalisées par ses activités, produits et/ou services, lorsque ces réductions se réalisent en dehors de son périmètre d'activité. ».

L’Agence de l’environnement et de la maîtrise de l’énergie ajoute que ces émissions évitées sont « évaluées au regard d'un scénario de référence » Les émissions évitées comprennent donc bien le scope 4, mais aussi de nombreuses autres catégories. Le financement de projets de contribution carbone volontaire (ou compensation carbone), entre notamment dans cette définition.

Pourquoi mesurer ses émissions de scope 4 ?

L’objectif du scope 4 est de valoriser les produits qui se substituent à des options existantes plus émettrices ou qui participent à décarboner un secteur. Son calcul vise à promouvoir les produits bas carbone et à encourager leur développement par les entreprises. Les émissions évitées de scope 4 peuvent ainsi constituer un outil de reporting complémentaire aux résultats d’un bilan de GES. Mais ce type d’estimation peut également servir à piloter l’action climatique d’une entreprise ou d’une collectivité.

L’objectif du scope 4 est de valoriser les produits qui se substituent à des options existantes plus émettrices ou qui participent à décarboner un secteur. Son calcul vise à promouvoir les produits bas carbone et à encourager leur développement par les entreprises. Les émissions évitées de scope 4 peuvent ainsi constituer un outil de reporting complémentaire aux résultats d’un bilan de GES. Mais ce type d’estimation peut également servir à piloter l’action climatique d’une entreprise ou d’une collectivité.

Disposer d’une vision plus complète de l’impact de ses produits

Prenons l’exemple de Quentin, un constructeur de vélos électriques. Son activité, comme toutes les autres, émet des gaz à effet de serre. Mais pour une partie de ses clients, l’achat d’un vélo électrique représente des émissions évitées.

En effet, ce mode de transport peut remplacer des trajets qu’ils auraient réalisés au volant de leur voiture thermique ou en transports en commun. Pour ce type de produit, mesurer les émissions de scope 4 en plus des GES émis offre une vision plus complète de leur impact réel.

Faire des meilleurs choix stratégiques dans le cadre de son plan de transition

Estimer son scope 4 peut aussi permettre d’obtenir des informations cruciales pour guider son plan de transition bas carbone. Sans prendre en compte les émissions évitées par une solution, une entreprise risque de prendre des décisions stratégiques sous-optimales pour réduire ses émissions. Pour reprendre l’exemple de notre constructeur de vélos électriques, imaginons qu’il songe à construire une seconde usine. Très engagé dans la transition écologique, Quentin hésite cependant : son projet est-il vraiment bénéfique pour la planète ?

Doubler sa production va automatiquement augmenter les émissions de gaz à effet de serre de son entreprise. Mais le nombre de kilomètres parcourus avec des vélos électriques plutôt qu’avec des voitures thermiques va lui aussi augmenter. En réalisant une estimation rigoureuse des émissions évitées grâce à l’utilisation de ses vélos, Quentin est mieux armé pour prendre une décision éclairée. Il peut ainsi les analyser conjointement aux émissions estimées de sa future usine.

Si l’ensemble des informations à sa disposition semblent indiquer un impact largement favorable sur le climat, Quentin peut choisir de construire son usine. Dans le cas contraire, il a la possibilité de renoncer à ce projet et de mettre en place d’autres leviers pour réduire ses émissions.

Comment calculer les émissions de scope 4 ?

L’ASTUCE HELLIO

L’ASTUCE HELLIO

Il est possible de se référer à différents guides pour réaliser une analyse de cycle de vie. Le guide dédié du GHG Protocol ou encore le Guide Pilier B de la Net Zero Initiative en sont des exemples.

En théorie, l’estimation des émissions de scope 4 est assez simple. Il suffit de calculer les émissions de GES dans la situation avec le produit de l’entreprise. On calcule ensuite les émissions de gaz à effet de serre dans la situation de référence, c’est-à-dire qui auraient eu lieu sans le produit.

![]() On effectue ensuite le calcul suivant :

On effectue ensuite le calcul suivant :

Émissions évitées = Émissions dans la situation de référence - Émissions dans la situation avec le produit

Dans la réalité, il est très délicat d’estimer les émissions évitées grâce à l’impact positif de l’utilisation d’un produit. Comme l’ADEME le soulignait déjà en 2020, il n’existe pas d’approche unique reconnue qui permette de calculer les émissions évitées. Elle met également en garde contre deux enjeux majeurs à surmonter pour obtenir des résultats fiables :

- la complexité à définir un scénario de référence consensuel sur lequel baser sa comparaison ;

- la difficulté à déterminer à qui revient la responsabilité ou le bénéfice des émissions évitées.

Il reste cependant possible pour une entreprise de calculer son scope 4 et ses autres émissions évitées avec des méthodes plus ou moins documentées. On peut notamment citer l’Analyse de Cycle de Vie, ou ACV. Cette méthodologie peut être utilisée via une approche « conséquentielle » (ACV-C) ou « attributionnelle » (ACV-A).

L’ACV prend en compte un périmètre comprenant tout le cycle de vie d’un produit, d’un service ou d’une solution. Cela inclut donc les émissions de GES liées à la production, à l’utilisation, à la fin de vie, au transport, etc.

Faut-il vraiment parler de scope 4 ?

Aujourd’hui, aucune méthode de comptabilité carbone ou référentiel dédié aux émissions évitées ne reprend le terme de scope 4, à part pour le critiquer. Le Bilan Carbone®, le Bilan GES réglementaire et même les standards dédiés du GHG Protocol refusent d’employer cette appellation. Et pour cause : parler de scope 4 pose plusieurs problèmes. D’abord, il place au même niveau d’importance ce type d’émissions évitées avec les émissions mesurées dans les scopes 1, 2 et 3.

Une entreprise peut tout à fait communiquer côte à côte 10 tonnes d’équivalent CO2 émis et 60 tonnes d’équivalent CO2 évitées. Même sans allégations douteuses de neutralité carbone ou d’impact positif, tout lecteur peut être tenté de faire une simple soustraction. L’estimation d’émissions évitées permet ainsi de minimiser son empreinte carbone réelle. Si le résultat de calcul des GES émis constitue aussi une estimation, il reste beaucoup moins spéculatif.

Plus largement, la méthodologie de calcul utilisée pour calculer les émissions de scope 4 est complètement incompatible avec les 3 scopes officiels. Utiliser la même terminologie risquerait donc d’aggraver la confusion à propos de sujets déjà très techniques. Il est tout à fait compréhensible que certaines entreprises souhaitent mettre en avant la contribution positive de leurs produits sur la société. Mais l’exercice est difficile et le risque de greenwashing est non négligeable.

Il est également intéressant de noter que très peu de sociétés calculent les émissions additionnelles qu’elles provoquent en dehors de leur chaîne de valeur. Même dans le cas où un produit participe effectivement à éviter des émissions, il ne représente en aucun cas l’impact global de l’entreprise qui le développe.

Réduisez votre impact carbone avec notre bureau d'études Akéa Énergies